概要

資格を得るために借り手の資産を使用してください。借り手の資産は、月収の少なくとも6か月の預金をカバーする必要があります。

詳細

1)最大60%のLTV;

2)最大250万ドルの融資額。

3)700以上のクレジットスコア。

4)DTI比率-フロント38%/バック43%;

5)融資される物件の数に制限はありません。

このプログラムは何ですか?

•住宅ローンの資格を得るためだけに資産を使用する方法を知っていますか?

•WVOE(雇用の書面による検証)プログラムのために貸し手によって一時停止または拒否されましたか?

•自分の家を購入したいとき、あなたはそれほど多くの資産を持っていませんか?

•あなたの雇用主はWVOEフォームを提供したり協力したりしたくありませんでしたか?

上記の状況に遭遇したことがある場合は、心配はいりません。非QMプログラムをご紹介します---- ABIO(資産ベースの収入オプション)。このプログラムは{WVOE}プログラムに精通しており、サラリーマンの借り手と自営業の借り手向けに設計されています。非QMローンには、賃金稼ぎ手と事業主の両方が申請できるような優れたプログラムはほとんどありません。

このプログラムはどのように機能しますか?

製品名と同じように、このプログラムもアセットで修飾されています。下記参照:

このローンプログラムの資産ベースの収入オプションが選択された場合、借り手はローン申請書(1003)で資産ベースの収入を提供することだけが要求されます。この収入は、これらのガイドラインのセクションVIIIで説明されている適格債務対収入の比率を計算するために使用されます。

このプログラムに申し込むことができるのは誰ですか?

上記のように、あなたが給与の借り手または自営業の借り手であるかどうかにかかわらず、あなたはこのプログラムに申し込むことができます。給与の借り手である場合、貸し手に非QMの新しい住宅ローンを適用するときに特別な書類は必要ありません。自営業の借り手または1099の借り手は、簡単なCPAレターが必要になる場合があります。

このプログラムはどのように機能しますか?

製品名と同じように、このプログラムもアセットで修飾されています。他のプログラムとは異なり、貸し手は借り手から特別な書類を準備する必要はありません。住宅ローンを申請するときは、通常の銀行取引明細書を作成するだけです。詳細については、以下を参照してください。

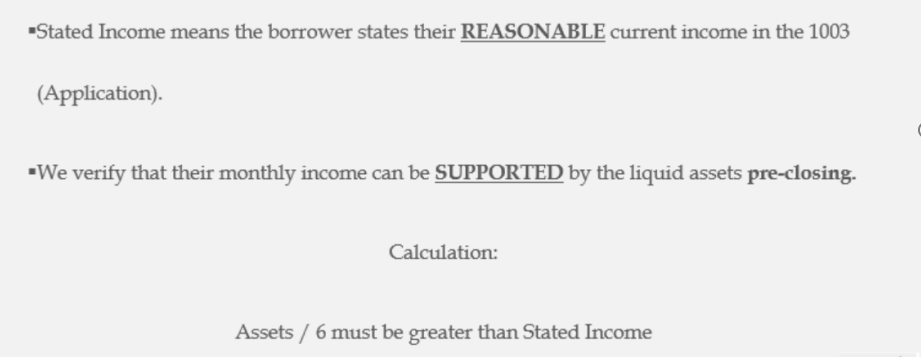

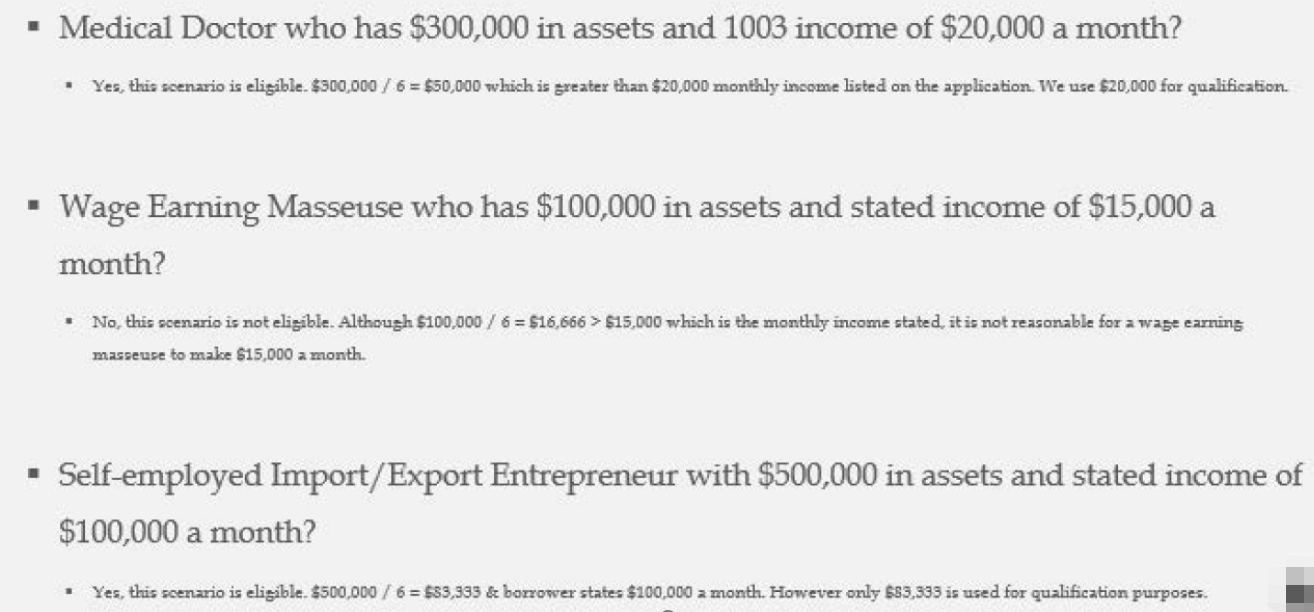

記載された収入とは、借り手がローン申請書に合理的な現在の収入を記載していることを意味します。貸し手は、借り手の月収が「液体」資産の事前決算によって支えられることを確認します。

このローンプログラムの資産ベースの収入オプションが選択された場合、借り手はローン申請書(1003)で資産ベースの収入を提供することだけが要求されます。この収入は、これらのガイドラインのセクションVIIIで説明されている適格債務対収入の比率を計算するために使用されます。